医疗大数据技术和人工智能解决方案提供商——医渡科技(02158)今日起招股,申购截止日期为01月06日下午16:00,申购价每股介乎23.5港元至26.3港元,每手100股,入场费(申购一手最低所需资金)为2656.5港元。

综合评价

医渡科技提供基于大数据和人工智能(AI)技术的医疗解决方案。于2019年,医渡科技的收入在中国所有医疗大数据解决方案提供商中排名第一,在中国医疗大数据解决方案市场中的市场份额为5.0%。从招股书上看,公司仍处在发展初期,未有盈利,不过公司营收增速较快,处于高速发展周期内。此次招股申购价每股介乎23.5港元至26.3港元。上市后公司的市值在211.91亿港币到237.16亿港币之间,发行市盈率处于亏损状态。此次招股引入8名基石投资者,包括OrbiMed Funds、加拿大退休金计划投资委员会、Yaqut Sdn Bhd、Tencent Mobility、Velmar Company Limited、Matthews Funds、3W Fund Management及中国东方,合共认购总额2.1亿美元的股份。保荐人是高盛和中金,实力均较为雄厚。综合来看,医渡科技仍未取得盈利,但是所在的SaaS行业仍处于发展期,研发支出较高,前期收入较少,但是行业的空间非常巨大,医渡科技在中国所有医疗大数据解决方案提供商中排名第一,拥有抢占先机的机会,未来的空间非常可观,医渡科技前期投资者不乏腾讯和GIC等知名投资机构,此次招股上市的基石阵容也十分豪华,加上拥有较强保荐实力的高盛和中金,建议全力申购。

背景及业务

医渡科技提供基于大数据和人工智能(AI)技术的医疗解决方案。医渡科技向医疗行业的主要参与者(包括医院、制药、生物技术及医疗设备公司、研究机构、保险公司、医生和患者以及监管机构及政策制定者)提供服务并与之开展合作。根据安永报告,于2019年,医渡科技的收入在中国所有医疗大数据解决方案提供商中排名第一,在中国医疗大数据解决方案市场中的市场份额为5.0%。(1)医渡科技已建成医渡科技的自主研发数据智能基础设施YiduCore,透过在获得授权后处理和分析来自超过3亿患者的超过13亿的时间轴医疗记录获取深刻洞见与知识。利用医渡科技的智能「医疗大脑」YiduCore,医渡科技开发了一套能够满足医渡科技医疗行业客户关键需求的数据分析驱动型医疗解决方案。医渡科技以研究为导向的解决方案开发方法旨在为医疗行业生成客观结局指标。

发行概况

市场:香港主板

股票代码:02125

开始招股日期:12月31日

申购截止日期:01月06日下午16:00

中签公布日期: 01月14日或之前

上市日期: 01月15日

每手股数:100

发售价:23.5港元至26.3港元

集资额:最多41.15亿港元

入场费:2656.5港元

保荐人:高盛及中金

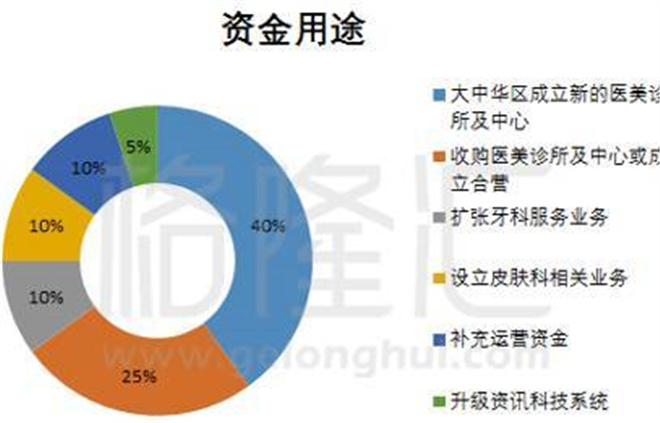

集资用途

假设发售价为每股股份24.90港元,及超额配股权未获行使,公司估计将从全球发售收取的所得款项净额约为36.92亿港元。

所得款净额的约35%用于持续加强公司的核心能力,包括数据处理技术和机器学习算法,并提升公司提供客户所需解决方案的能力;约35%用于为业务运营提供资金及进一步进行业务扩张,包括为现有及新市场开发新的应用和解决方案以及在现有或新市场中销售及营销该等新应用程序及解决方案;约20%用于通过战略合伙、投资和收购来进一步丰富公司的生态系统;约10%用作营运资金及一般企业用途。

财务报表

行业预览

根据安永报告,按截至2019年12月31日止年度的国家医疗开支9,314亿美元计算,中国是世界第二大医疗市场,自2016年以来以11.2%的复合年增长率增长。过去十年里,中国大力投资于医疗系统信息化,产生并积累了大量数据。然而,这些数据的绝大部分都存储在不同行业参与者的几百个彼此毫无关联的应用中,而且这些数据都是以不可计算格式存在,如自由格式文本。为此,只能通过人工智能及大数据等先进科技实现数据价值,这需要采用(i)整合技术基础设施以有效连接、标准化及分析数据以及(ii)医疗大数据应用。以下挑战预计会推动中国医疗大数据解决方案市场的发展:(i)公立医院转型压力与日俱增,(ii)迫切需要提高生命科学行业的研发效率和营销模式转型,(iii)为满足对优质全面健康管理的新兴需求存在庞大的医疗资源缺口,及(iv)激励机制失调。详情请参阅「行业概览 — 中国医疗大数据解决方案市场的市场机遇及驱动因素」。

医疗大数据解决方案有助于克服上述挑战,并通过实现有效的决策和精准医疗监管、高效的临床研究和有效的医院管理、强化的生命科学研发和营销成效及智能个人健康管理为医疗价值链的主要行业参与者创造巨大价值。根据安永报告,2019年中国医疗行业内医疗信息化投资总额为人民币1,456亿元,预计到2024年将增长至人民币3,567亿元,复合年增长率达19.6%。中国医疗大数据解决方案市场2019年的规模为人民币105亿元,预计到2024年将增长至人民币577亿元,复合年增长率达40.5%。医疗大数据解决方案整体渗透率(指医疗大数据解决方案的销售收入占中国医疗信息化投资总额的百分比)预计将从2019年的7.2%增长至2024年的16.2%。除了医疗大数据解决方案市场的强劲增长势头之外,也有其他新涌现的市场机会,例如互联网医疗市场。中国互联网医疗市场由在线问诊、健康管理、医药电子商务及保险合作组成,其自2015年以来增长强劲。按总收入计算,中国互联网医疗市场的总规模预计将从2019年的人民币529亿元增长至2024年的人民币2,570亿元,复合年增长率为37.2%。

竞争优势

(i)强大的人工智能技术能够快速、准确地处理大量的多源异构医疗数据,

(ii)可产生不断发展的洞见与知识的自我强化型YiduCore,

(iii)开发研究驱动型医疗解决方案的强大能力,

(iv)医渡科技生态系统的强大网络效应助长多方面的商业化潜力,

(v)通过长期的价值创造巩固与客户的良好关系,及

(vi)富有远见的管理团队由拥有大数据和医疗专业知识的大量内部人才提供支持。

风险因素

(i)医渡科技管理业务和运营的增长和扩张的能力,

(ii)作为一家快速成长的公司,在新兴和不断变化的行业中因运营历史有限所面临的挑战,(iii)跟上AI、大数据分析及其他技术快速更迭的能力,

(iv)医渡科技继续访问并准确高效地处理医疗数据并从已处理数据获取洞见的能力,及

(v)医渡科技保持遵守数据保护和私隐相关法律法规的能力。

等

1、本报告及所载的任何信息、材料或内容只提供给阁下作参考之用,仅代表作者个人观点,不能成为或被视为出售或购买或认购证券或其他金融票据的邀请。国都香港不一定采取任何行动,确保本报告涉及的证券适合所有投资者。

2、国都香港其控股公司及或该等控股公司的任何附属公司均竭力确保所提供信息的准确可靠度,但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任(不管是否侵权法下的责任或合约责任又或其他责任)。

3、阁下在决定是否投资于有关股份之前应参阅有关招股章程中关于该上市(招股)公司以及拟议的要约的详细资料。投资新股并不一定产生盈利,可能会招致损失,证券价格亦可能会剧烈波动甚至变得毫无价值。