消费者对快速配送的需求推高了工业地产的吸纳量,尤其是配送链条末端的小型配送中心。分析显示华盛顿工业地产最有可能因快速配送的迅猛发展而获益。

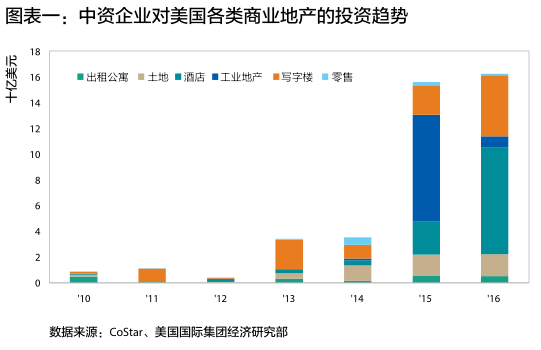

近年来,美国房地产被资本追捧,包括仓库、物流中心在内的工业地产已成为中国企业赴美投资商业地产的一大热点。尽管媒体对此关注得不多,但中企对美国工业地产的投资已达到了相当大的规模。

仅在2015 年,中企的工业地产投资就达82.4 亿美元,相当于当年对美商业地产投资的52.9%。

中国人寿是较大的买家之一。例如在2015 年11 月中国人寿与工业地产巨头普洛斯集团(Global Logistic Proper-ties)以45.5 亿美元的价格购买了一个拥有193 处物业的资产包。这些物业分布在芝加哥、达拉斯、南加州、巴尔的摩等地。最近几个季度中企的工业地产投资有所回落。投资者的重心又回到了酒店和写字楼上。但总体而言,工业地产仍是个不错的选项。

图表一

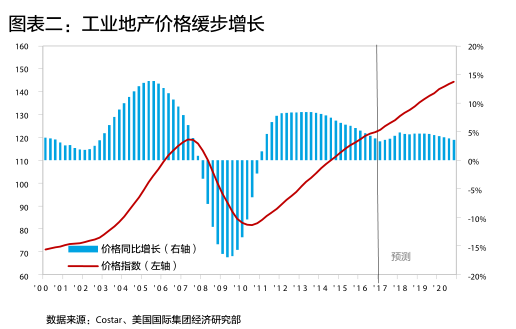

在酒店、出租公寓、零售物业基本面转弱的背景下,工业地产仍然一枝独秀。在最近一年中,工业地产价格基本上保持着同比增长3%~4% 的势头,净营运收入同比增长接近5%,资本回报率一直保持在6.8% 左右。租金同比增长率仍然在2007 年的高点之上,而5.1%的空置率正处于历史最低水平。

今年一季度美国主要城市的工业地产大多呈现良好势头。休斯敦、波士顿、达拉斯、西雅图、华盛顿等城市的工业地产价格都出现了显著上涨,资本化率相对于一年以前进一步下降。总的来说,我们预计工业地产的价格在未来几年仍将持续稳定地增长。而工业地产的空置率将保持在较低水平,租金增幅或会放缓,但租金水平仍将稳定上升。

而从投资交易角度看,工业地产市场也非常活跃。今年以来美国商业地产的交易量出现了一定程度的下降,仅一季度总体交易量就同比下降了18%。相比之下,一季度的工业地产交易量同比增加了14%。从净买入的角度看,房地产信托基金(REITs)是最大买家。从交易量角度看,大部分的交易发生在私人业主之间。驱动投资者投资工业地产的因素之一是定价相对较低。与出租公寓、写字楼5.0%~5.7% 的资本化率,工业地产6.8% 的资本化率非常具有吸引力。

总体上看,工业地产的供求关系是比较健康的。过去十二个月累计净吸纳量为2.1 亿平方尺,新增工业地产供给仅为1.8 亿平方尺。从具体城市来看,达拉斯、休斯敦、旧金山在过去十二个月中的供给较为紧张,而费城、西雅图、纽约、华盛顿则供过于求。

值得注意的是,今年一季度新增供给要稍高于净吸纳量。这一方面是需求的季节性疲弱造成的,另一方面确实反映了供给在不断增加。越来越多的供给会推高空置率,给租金增长带来压力。尽管如此,工业地产要保持供求平衡还是比较容易做到的。仓库、物流中心等工业地产物业建设周期短,一般在八至九个月左右。在市场火热时,工业地产的供给可以快速增加。而在开发商意识到市场风向转变而减少供给后的八九个月效果就会显现。

图表二

工业地产需求旺盛得益于电子商务蓬勃发展。十年前电商销售仅占美国零售销售不到3%。而今该比例已经超过了8%。电商发展的背后是实体零售的没落。这是社会经济的结构性变化,在未来还将持续下去。与传统零售商不同,电商为方便及时配送往往在各地持有大量库存。同时,他们也需要庞大的物流体系以将商品及时地送达消费者的手中。这就极大提高了仓储、转运、配送等工业物业的需求。

消费者对快速配送的需求也推高了工业地产的吸纳量。美国电商的配送速度要远低于国内电商的配送速度,但也在快速提高。在几年前,五天送达是常态,而现在在部分地区已经可以做到当日送达。配送速度增加的背后是消费者偏好的改变和在线零售商品种类的变化。在2012 年,消费者平均能接受的免费送达时间是5.5 天,而到了2016 年该数据已减少到了4.8 天。另外,越来越多的电商通过网络销售生鲜食品。食品的特殊性质要求仓储设施要离消费者足够近,否则货物可能在运输途中变质。在这样的背景下,快速配送的需求在未来只会增加,不会减少。

为了提高快速配送的能力,电商把目光投向了配送链条末端的“最后一英里”小型配送中心。以Amazon 为例,在2009 年之前,末端小型配送中心只占该公司物流设施的11%,而今该比例已经超过了40%。大量承包小型电商物流服务的FedEx 也租用或购置了许多“最后一英里”配送中心。这类物业往往面积很小,且大多位于人口密度非常高的地点。它们的供给十分有限。在需求集中的地方又难以兴建此类设施。这样一来,巨大的需求使得这类物业的租金不断上涨,价格一路走高。商业地产数据提供商Costar 在最近的研究中识别了美国各地超过一万处“最后一英里”物流中心。截至2016 年四季度,这些物业的平均空置率仅为3.5%,远低于6.7% 的工业地产总体空置率。而在2016 年这些配送中心的租金上涨了10.7%,远远比6.6%的工业地产总体租金增长要高。

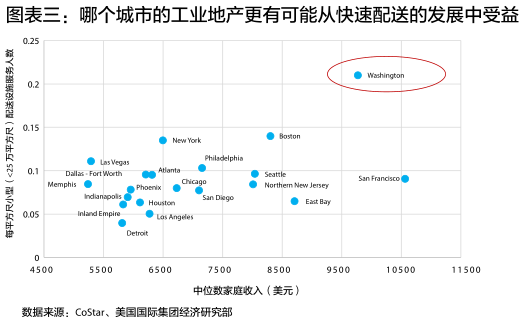

图表三

那么哪些城市最有可能从快速配送的发展中收益?笔者从供给和需求两个维度对主要城市做了比较。以中位数家庭收入来衡量一个城市的消费能力。收入越高意味着消费能力越强。同时,通过比较每单位面积服务人口来比较供给。为了衡量“最后一英里”的物业设施的相对供给,先挑选出面积小于25万平方尺的小型配送中心,并计算此类物业在每个城市的总面积。我们计算这类小型配送中心每平方尺所服务的人数,平均服务人数越多,意味着供给越紧张。

通过比较一季度每个城市的数据,我们发现华盛顿的处境最为有利。华盛顿有着比大部分城市都高的家庭收入,小型配送中心的供给也非常紧张。事实上,金融服务、科技、防务等行业的发展在最近几年给华盛顿带来了大量的就业岗位。在过去十二个月里华盛顿的就业岗位增长了4.2%,远高于1.56% 的全国平均水平。而华盛顿的人口自2000年以来就不断增长,近几年一直保持着较大的人口净流入。根据官方估计,华盛顿较快的人口增长仍将保持到2030年。此外,华盛顿也是平均教育程度最高的城市之一。这也将支撑收入和消费的增长。

当然,投资工业地产也需要注意风险。而最大的风险莫过于投机性供给。早前许多开发商察觉到投资工业地产有利可图,便开始大量修建工业地产物业,这使得工业地产供给快速增加,也许只需要半年时间就会超过总吸纳量。

费城、印第安纳波利斯、西雅图、纽约等城市都存在供过于求的问题。供给过量势必会给租金增长带来压力。如费城、印第安纳波利斯在过去十二个月内的租金增长就远低于全国平均水平。因此,在做投资决定时非常有必要对每个城市做全面仔细的分析。