PMI小幅反弹,制造业景气仍高——2017年2月全国PMI数据解读(海通宏观姜超、于博)

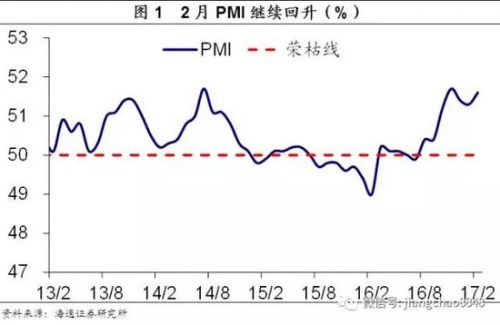

2月全国制造业PMI略回升至51.6,连续5个月高于荣枯线,并创12年以来同期新高,而1-2月均值51.45,也较去年12月回升,均指向制造业景气继续回暖。1-2月工业生产表现强劲,驱动因素仍是前期地产刺激。中央财经领导小组会议再提去产能、地产调控、金融监管、振兴制造业,意味着17年地产驱动经济老路已行不通,产能过剩行业对经济的拖累仍将延续,唯有通过改革、减税、创新来振兴制造业才能提升经济增长质量。

一、需求:内外需均改善

新订单:新订单小幅回升至53.0,并连续12个月位于荣枯线上,1-2月均值52.9,虽略低于去年12月,但处历年同期中较高水平,指向内需继续改善。内需持续向好主因前期地产刺激。

出口订单:新出口订单继续回升至50.8,连续4个月位于荣枯线上,1-2月均值50.55,较去年12月回升,在历年同期中也处高位,指向海外经济体需求改善带动外需持续回暖。

二、生产:保持强劲

生产回升至53.7,1-2月均值为53.4,较去年12月回升,并创13年以来同期新高,印证1-2月六大发电集团日均发电耗煤同比增速从去年12月的8.3%上升至13.8%,指向生产依然旺盛。需求向好、库存回补共同推升生产走强。

三、库存:继续回补

原材料库存升至48.6,产成品库存升至47.6,1-2月均值分别为48.3和46.3,较去年12月上升。制造业整体仍处在主动补库存阶段,但需求回落、价格筑顶,意味着主动补库存或近尾声。

四、价格:涨幅趋缓

原材料购进价格继续回落至64.2,连续两个月下滑,印证2月国内生产资料价格涨幅趋缓。预测2月PPI环比涨幅回落至0.2%,但同比或因低基数继续上升至7.4%。

五、就业:小幅改善

从业人员回升至49.7,虽然连续57个月位于荣枯线下,但已连续两个月回升,并创13年4月以来新高。而1-2月均值49.45,在历年同期中也处较高水平。生产持续回暖,令制造业企业用工需求出现边际改善迹象。但能否重回线上仍需观察。