当然,不可否认的是,Farfetch的上市是继寺库去年上市之后,再一次给业界提供了一个审视奢侈品电商乃至整个全球奢侈品行业现状和未来的机会。以Farfetch上市为节点,去回看过去一段时间奢侈品行业的你追我赶,前瞻未来的可能趋势。

线上渠道迎来燃爆 东西方都是“朝阳坡”

一个已经可以确定是未来十年甚至更长时间的趋势是,线上渠道成为奢侈品行业最重要的转型升级方向。这一点,从Farfetch上市首日股价就大涨42.3%即可见一斑。而资本市场和业界对奢侈品电商的看好,实际上从去年开始就越加明显的表现出来。

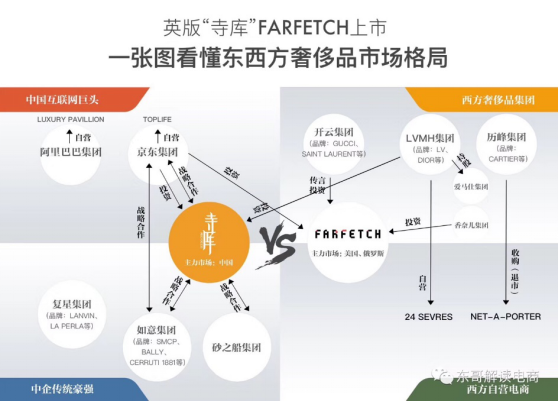

观察奢侈品巨头的布局,其实是判断奢侈品行业风向的最有力视角。此前,这些巨头们对线上渠道是持观望态度甚至是“不屑一顾”的。然而,去年开始,他们却不约而同转变了“画风”。譬如,去年6月,LVMH集团就推出了自营电商平台24 Sèvres。7月,开云集团旗下的Gucci在中国开通线上购买服务。而最大的动作则是来自历峰集团,从今年1月向YNAP发出私有化邀约,到5月私有化完成,历峰集团正式将这一奢侈品电商平台收入囊中。此外,香奈儿集团也收购了Farfetch的少数股权。这种种动作所反映出的,正是奢侈品巨头对线上渠道的认同和加注。

如果YNAP不退市,Farfetch的此番上市,将推动奢侈品电商形成三足鼎立之势。而如今,则是寺库和英版“寺库”形成东西方奢侈品线上市场两强格局。这其中,Farfetch以俄罗斯和美国市场为主,寺库则是亚洲最大奢侈品电商。二者此前并无交集,但是此番Farfetch的上市,以及此前京东先后对Farfetch和寺库的投资,让我们看到二者实际上是在东西方市场“各司其职”,虽然目前竞争程度还不够激烈,但是能被京东这样的巨头同时看中,足以说明二者在全球奢侈品行业的分量。

整体来看,在西方奢侈品市场,主要是Farfetch和YNAP主导。而亚洲奢侈品市场,则是以寺库为主导,除京东的投资外,LVMH旗下子公司也于不久前投资了寺库。而在全球奢侈品市场举足轻重的如意集团、奥莱砂之船集团等也在今年与寺库达成了战略合作。此外,阿里巴巴天猫则是推出了自营奢侈品频道Luxury Pavilion,京东推出了TOPLIFE独立平台,另有复星集团等游走在电商边缘。而显而易见的是,这个棋盘上真正重量级玩家还是“东”寺库和“西”Farfetch。但是,这只是目前的格局。

Farfetch半年多未有优质入资,“地主家没有余粮”?

尽管都被称为奢侈品电商,但寺库和英版寺库并不是同一个路子。招股书显示,Farfetch是通过平台上的卖家和消费者之间的交易产生收入。平台和卖家将交易收入进行分成,平台收入占Farfetch收入的大部分。

由此来看,实际上Farfetch是一个非自营的奢侈品电商平台,甚至可以说Farfetch自身基本不进行商品销售,平台上的大部分商品由买手店直接发货。这种不设立自有仓储的模式,让Farfetch走的是轻资产运营,这与寺库以自营为主并持续建立线下体验中心的重运营模式形成了显著区隔。而做轻和做重到底哪个更有前途?

Farfetch招股书显示,2015年至2017年,Farfetch的营业收入分别为1.42亿美元、2.42亿美元、3.86亿美元,净利润分别为-6110.7万美元、-8145.9万美元、-11227.5万美元。而2018年上半年,Farfetch的营业收入为2.68亿美元,同比增长54.91%;净利润为-6840.8万美元,去年同期为-2928万美元。

由此来看,虽然Farfetch的收入规模逐年扩大,但还未能摆脱亏损泥淖。这一定程度上与Farfetch的轻资产运营不无关系。因为奢侈品本身的商品属性和客群结构,对用户体验有着近乎苛刻的要求,如果以轻资产运营为主,往往平台对商品品质、售后服务等难以掌控。而这些关键环节一旦失控,带来的后果可想而知。

这也是为什么我们看到尽管Farfetch从创立以来基本上是不间断的有融资进来,但是从今年来看,Farfetch基本上没有引入高质量的战略投资,而重资产模式的寺库却得到了LVMH、如意集团、砂之船等的投资或战略合作,这种大家的选择,可能让答案浮出水面。

“十节甘蔗”怎么吃,寺库和Farfetch的共同课题

早在2014年,刘强东在中欧国际工商学院二十周年校庆特别活动“大师课堂”就提出了针对消费品行业的“十节甘蔗”理论,即零售、消费品行业的价值链分为创意、设计、研发、制造、定价、营销、交易、仓储、配送、售后等十个环节,其中前5个归品牌商,后面5大环节则归零售商。

但是从长期来看,市场规律导致了行业和品牌的利润相对固定在一个合理的水平上。”那么,如何在固定的利润水平上发掘更大的价值?京东的做法是“吃掉更多的甘蔗节数”,即不只是做交易平台,还要将业务延伸至仓储、配送、售后、营销等其他环节。

这个“十节甘蔗”的理论,其实不仅是在快消品行业,在奢侈品行业同样适用。尤其是对于奢侈品电商来说,要在新零售时代重构人、货、场秩序,打造奢侈品新生态,就必须要“吃掉更多的甘蔗节数”。在这一点上,Farfetch和寺库其实都在发力,只是相对于Farfetch是将电商平台覆盖到更多地区相比,寺库则是在国内和国际市场打造了多个体验中心等线上线下融合的服务体系,如在意大利米兰、纽约等城市开设线下体验店等。

可以说,一节节的甘蔗,实际上也正是奢侈品线上渠道日趋燃爆之下,东西方奢侈品市场格局变幻的关键所在。无论是奢侈品巨头还是奢侈品电商平台,大家都是朝着符合未来趋势的方向去进化。而这其中的关键,其实就是谁能在更多的环节上为品牌赋能,通过提升用户体验和为品牌商提高效率、降低成本,这是寺库和英版“寺库”Farfetch在接下来所要面对的主要课题。

据麦肯锡预计,到2025年,全球奢侈品市值将增加1万亿元,达到2.7万亿元。可以说,面对万亿级市场,Farfetch的上市正逢其时,而这也让资本市场得以透过这一上市的节点,去审视整个奢侈品线上渠道现状,这其中,相对于Farfetch 50多亿美元市值的寺库,其也有望迎来价值重估。毕竟,线上线下融合不仅仅是中国市场的现状,也是全球市场的趋势。不“避重就轻”其实本身就是一个“敬业”的态度,是对奢侈品行业未来走势的思考。而寺库和“英版”寺库共同经历了10年的沉淀,二者也练就了不同的“肌肉”,各自有亮点所在。也正是这些亮点,在某种程度上说促成了东西方奢侈品市场的现有格局。而未来到底如何,我们且拭目以待。